概统相关结论以及推导

变量分布

各种分布

离散:

| 分布 | 概率 | 记号 |

|---|---|---|

| 二项分布 | ||

| 几何分布 | ||

| 超几何分布 | ||

| 泊松分布 |

连续:

| 分布 | 概率 | 记号 |

|---|---|---|

| 均匀分布 | ||

| 指数分布 | ||

| 正态分布 |

一般与标准正态分布的转换

称

为标准正态分布,当随机变量 ,则 ; 记标准正态分布的分布函数为

,则变量 的分布函数

推导

由

知在 处概率为 , 所以变量 ;

二维分布

- 二维均匀分布

- 二维正态分布

可记为

随机变量函数的分布

变量

- 变量和

的分布:

推导

故

同理可得

- 变量商

的分布:

推导

- 变量极值

的分布

推导

- 多个正态分布的线性组合的分布:

若变量

推导

利用特征函数进行推导。

统计量

| 统计量 | 记号 |

|---|---|

| 期望 | |

| 方差 | |

| 协方差 | |

| 相关系数 |

切比雪夫不等式

若随机变量

推导

常用分布的期望和方差

| 分布 | 参数 | ||

|---|---|---|---|

| 0-1分布 | |||

| 二项分布 | |||

| 几何分布 | |||

| 泊松分布 | |||

| 超几何分布 | |||

| 均匀分布 | |||

| 指数分布 | |||

| 正态分布 |

推导

- 0-1分布:

- 二项分布:

- 几何分布:

(记 )

- 泊松分布:

- 超几何分布:

- 均匀分布:

- 指数分布:

- 正态分布:

先求出标准正态分布的期望和方差:

从而一般正态分布的期望和方差为:

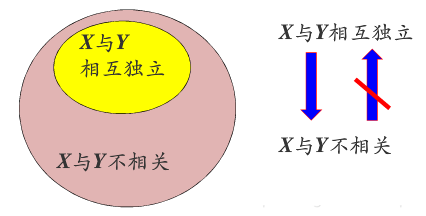

独立性和相关性

| 事件AB相互独立 | |

| 离散变量XY互相独立 | |

| 连续变量XY互相独立 |

若

二者关系

实际上不相关性是独立性的一种特殊情况,即只排除了线性关系, 而独立性则排除了所有关系。

实际上不相关性是独立性的一种特殊情况,即只排除了线性关系, 而独立性则排除了所有关系。

二维正态分布

变量

推导

容易验证当

大数定律和中心极限定理

大数定律

设

即

中心极限定理

设

即当

抽样分布

常用统计量

| 统计量 | 记号 |

|---|---|

| 样本均值 | |

| 样本方差 | |

| 样本 | |

| 样本 |

为什么样本方差分母上是

因为计算样本方差是为了估计总体方差,而

常用抽样分布

分布

定义

设

服从自由度为

性质

- 设

相互独立,都服从正态分布 ,则

- 设

, 且 和 相互独立,则

- 设

,则

推导

- 有

,故

- 记

,

- 由

有 ,所以

故

故

分布

定义

设

服从自由度为

性质

分布的概率密度函数 是偶函数,且

当

- 设

,

推导

- 当

时, 分布就是柯西分布,数学期望不存在, 当 时, 分布沿 轴对称, 。

记

这里

分布

定义

设

服从自由度为

性质

设

,则 设

,则 设

,则

推导

- 显然成立

3.记

参数估计

点估计

- 矩估计

变量

- 最大似然估计

构造似然函数

区间估计

定义

枢轴量:

置信区间:

- 单个正态总体

的估计

| 待估计量 | 条件 | 枢轴量及分布 | 置信区间 |

|---|---|---|---|

注:

推导

- 由中心极限定理有

参数 的一个置信水平为 的置信区间为

下面只推导各个枢轴量的分布,求置信区间的方法与上面相同。

下面求

有恒等式

即

故

则

同1可求出

在2中已经证明:

由

易证

- 两个正态分布总体

的估计

| 待估计量 | 条件 | 枢轴量及分布 | 置信区间 |

|---|---|---|---|

注:

其中

推导

- 令上式中

有

又由

- 由

和 有

假设检验

定义

原假设

拒绝域

显著性水平

第一类错误(拒真):

第二类错误(取伪):

- 单个正态总体

的假设检验

(1) 对均值

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

(2) 对均值

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

(3) 对方差

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

(4) 对方差

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

- 两个正态分布总体

的假设检验

(1) 对均值差

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

(2) 对均值差

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

(3) 对方差比

| 原假设 | 备择假设 | 检验统计量 | 拒绝域 |

|---|---|---|---|

推导

所有拒绝域只需要考虑对应参数的区间估计时使用的枢轴量的分布,然后控制第一类错误的概率小于显著性水平即可得到。